はじめに

総務省統計局の国税調査をみると共働き世帯がず~っと増えてきています。

それに伴ってライフスタイルは多様化し、住居に対する考え方はもちろん、住宅ローンや

保険についても様々な種類が出てきています。

ここでは住宅ローンの返済スタイルとローンに付随する生命保険にスポットをあてて紹介

していきます。

今回はJR浦上駅となりの”九州ろうきん”で住宅ローンのギモンについて尋ねてきました。

二人で借りても契約は一本?

あなたがマイホーム購入を思い描いたとき、住宅ローンの利用を検討すると思います。

その返済はご自身の給与収入だけで考えますか?それともご夫婦合算の給与収入で考えます

か?

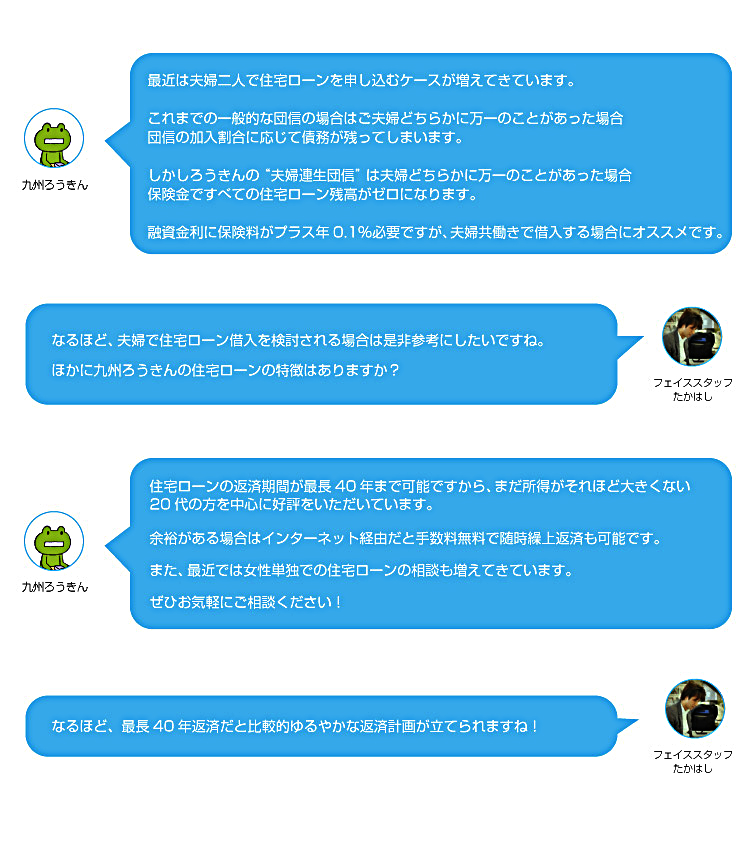

住宅ローンは債務者単独で申し込むケースと、夫婦二人で申し込むケースがあります。夫婦

二人で申し込む場合は『主債務者と連帯債務者』または『主債務者と連帯保証人』のパター

ンがありますが、契約(金銭消費貸借契約)についてはひとつになります。

夫婦二人で申し込む場合は収入合算(夫の年収+妻の年収)で審査が行われますので単独で

申し込むより、より多くの融資を受けることが可能となる場合があります。

連帯債務者と連帯保証人の違いは?

収入合算で申し込む場合は夫婦とも住宅ローン控除が受けられる『連帯債務』で申し込むケースが

多いです。

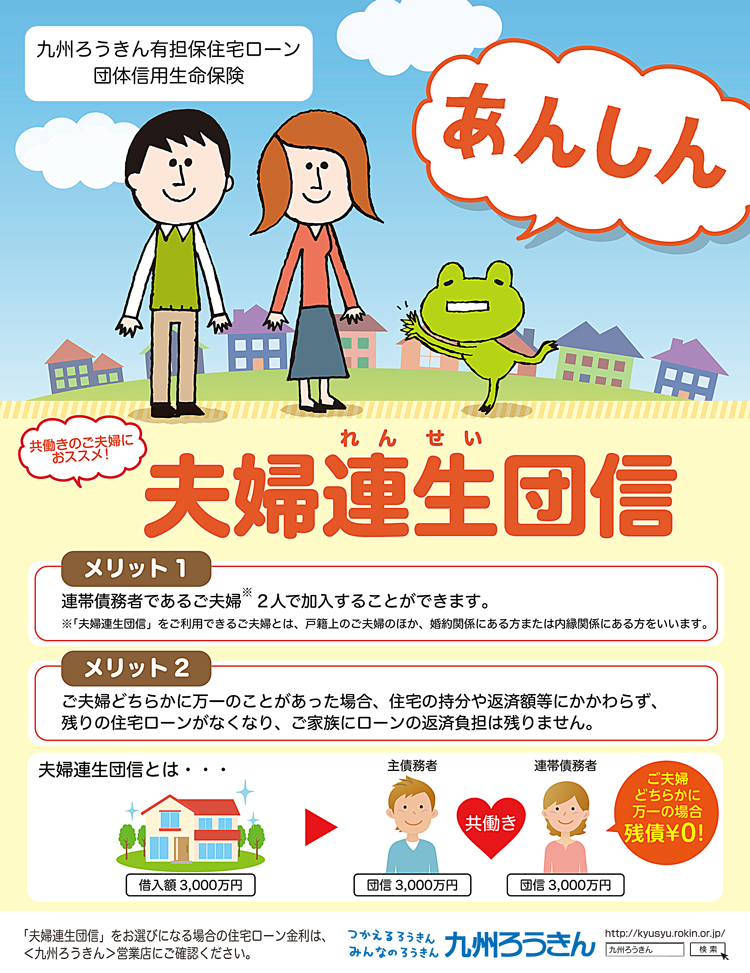

住宅ローンに生命保険?

住宅ローンの契約は長期でたくさんの融資を受けることになりますね。もし、将来自分の身に何か

が起きたら・・・残された家族が心配です。

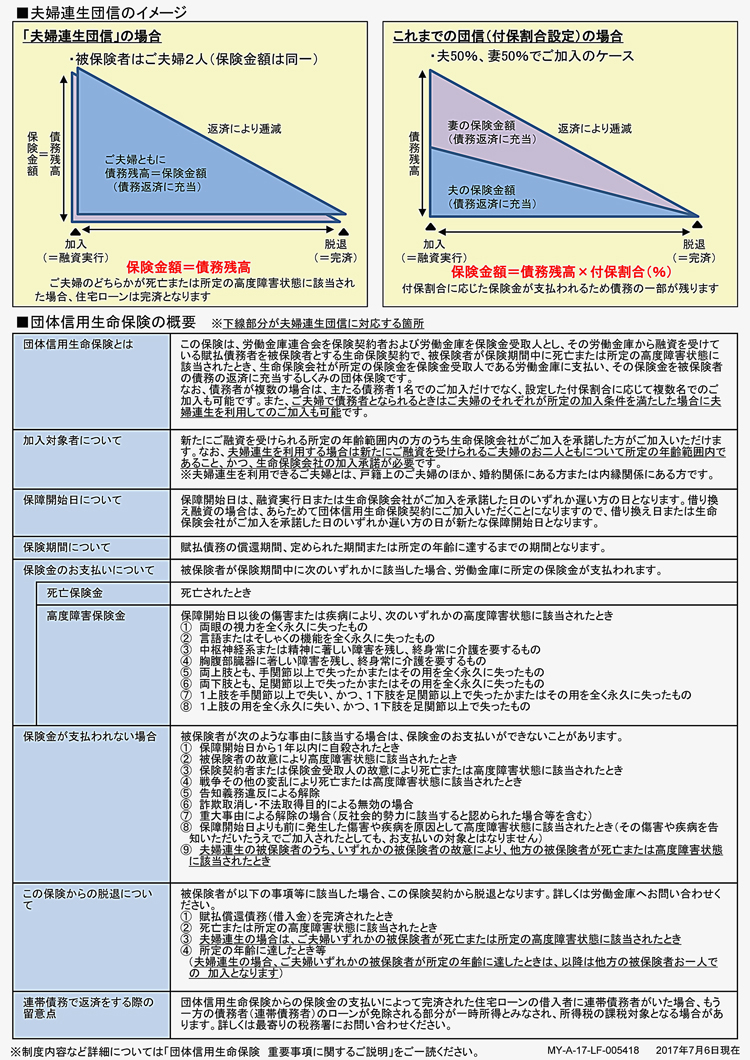

そこで住宅ローンの契約者は基本的に団体信用生命保険(通称:団信※ダンシン)に加入しなけれ

ばなりません。団信とは住宅ローンの債務者を被保険者とする生命保険で、被保険者が保険(返済)

期間中に支払事由(死亡または高度障がい等)に該当した場合に保険金が金融機関に支払われ、住

宅ローンの残高に充当されます。つまり、住宅ローンの残高が保険金でゼロに!この保険に加入し

ていれば万一の際にも安心ですね。

ところでこの団信にも各金融機関でいろいろな種類があります。

こちらでは九州ろうきんでオススメの団信について尋ねてみました。

詳しくは九州ろうきんローンセンター長崎までお尋ねください。

・長崎市川口町4-17(長崎支店2F)/095-840-0010

九州ろうきんからのお知らせ(九州ろうきんホームページはこちらから)